张长东:税收国家及其治理任务

本文原载于:《社会科学》第5期。

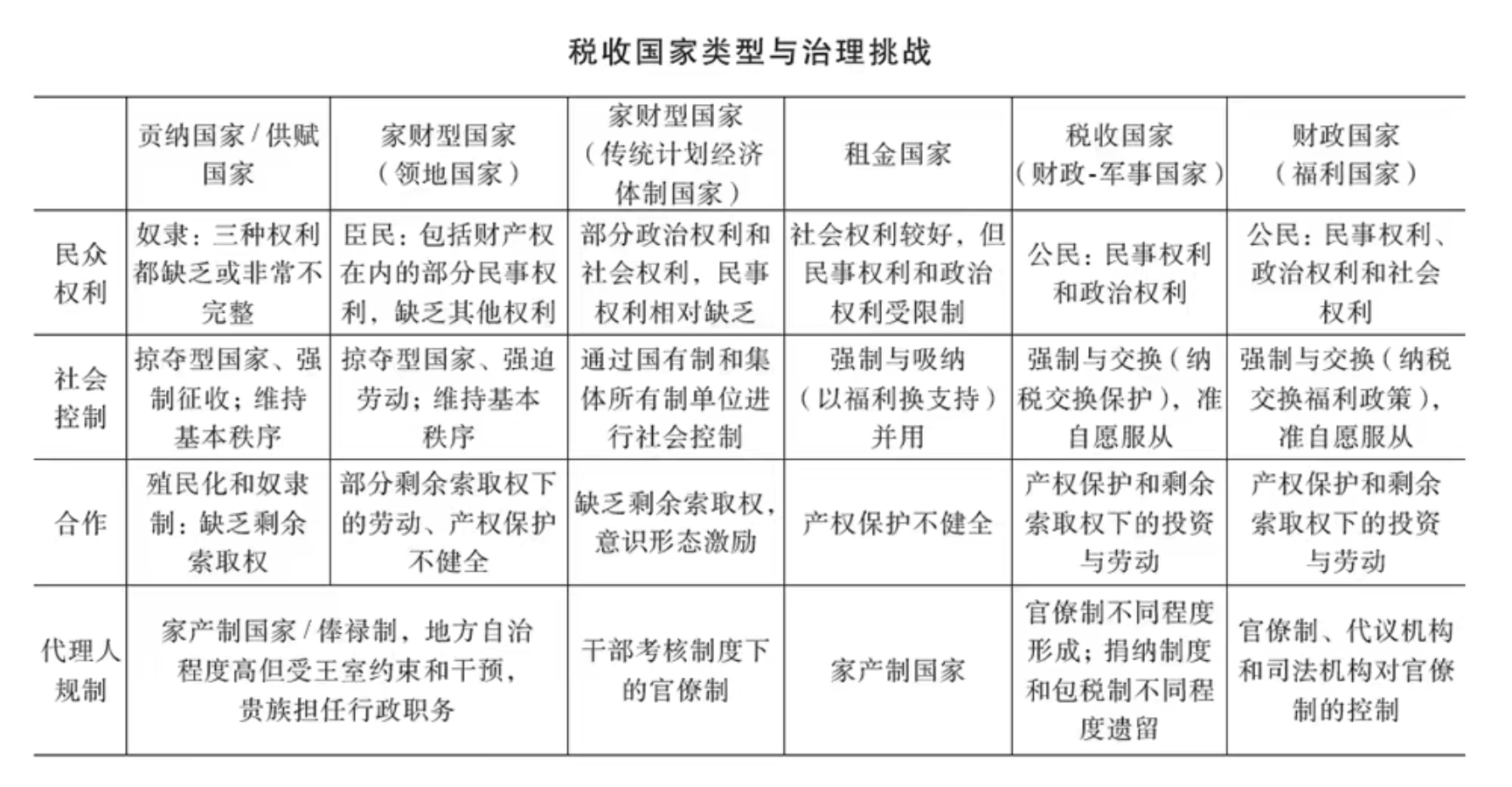

【摘要】国家治理面临着三大治理任务:社会控制、合作和代理人规制,但不同的国家在不同时期面临的三大治理任务却不尽相同。从财政社会学视角看,不同类型的税收国家中三大治理任务的状况及相互关系各不相同,并会对国家的安全和发展产生不同的影响。税收国家类型主要包括贡纳国家、家财型国家、租金国家、税收国家和财政国家,其三大治理任务的具体形式和挑战各不相同。但不同类型的税收国家都面临某种程度的选择困境,即加强一个治理任务往往需要以牺牲另一个为代价,这在现代家财型国家和财政国家具有突出的表现。

【关键词】治理任务;税收国家;社会控制;合作;代理人规制

英皇娱乐政府管理学院张长东长聘副教授

【论文主要观点】

国家治理“首先指国家的最高权威通过行政、立法和司法机关以及国家和地方之间的分权,从而对社会实施控制和管理的过程。国家治理首要的和最基本的目的是维护政治秩序,以及保障政府能够持续地对社会价值进行权威性的分配”。国家治理面临着多重任务和挑战,由此派生出三大治理任务:社会控制、合作和代理人规制。前二者事关国家和民众之间的关系,代理人规制则是由国家权力的内部授予和分工而带来的问题。

在国家治理的众多制度性工具中,财税体制是其中的关键制度。“财政是国家治理的基础和重要支柱,科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障。”作为财政体制的收入的一面,税收更是国家治理的重要基础和支柱。除了提供行政、立法和司法机关开支所需资金,是国家能力的重要基础之外,税收还是国家和民众接触最为深刻、直接的地方。因此税收体制的变化,对重塑国家社会关系、政府市场关系乃至国家自身结构,都起着重要的作用。税收对国家治理起作用的机制有多种,学界也有许多研究。本文试图从另外一个理论视角,即从税收对国家治理三大任务(社会控制、合作和代理人规制)的影响机制的视角,讨论不同税收体制下三大治理任务的本质和挑战。国家治理现代化还意味着把握好安全和发展的关系,这也意味着我们要在三大治理任务中保持一个动态平衡。

社会经济发展,尤其是伴随着经济社会体制转型的发展,会对国家治理带来新的、更强的挑战,造成转型过程中的治理危机甚至导致制度崩溃。发展和转型带来的挑战具体也体现在对三大治理任务提出新的要求。国家需要及时调整其治理策略和手段,才能有效避免转型危机和治理危机。与经济社会体制转型相伴的一个转型是税收体制的转型:税收体制的转型可以充当经济社会体制乃至政治体制转型的起因和突破口,同时又深受经济社会体制和政治体制的影响。因此从税收体制切入研究三大治理任务,并由此探索国家治理体系和能力现代化是一个很好的角度。

本文分析讨论了国家治理三大任务及其在不同税收国家类型下的表现和内在矛盾,发现不同类型的税收国家在社会控制、合作和代理人规制三大治理任务中存在某种程度的选择困境,即加强一个治理任务往往需要以牺牲另一个为代价。当然,某种程度上我们需要跳出国家中心视角,重新审视三大治理任务。比如我们完全可以不再片面强调自上而下的代理人规制和社会控制问题,而探寻国家和社会的双向控制可能性:让公民和社会行为者通过代议机构、舆论监督等方式自下而上对政府进行监督从而加强代理人规制。这一机制在部分西式民主国家中取得了一定的成功,但如前文所述,在对极端富裕群体时却失效了。全过程人民民主可以发挥制度优势,既做到加强代理人规制也做到累进性税收征收的全面公正性。

从更抽象的概念层面,三大治理任务和韦伯提出的支配理论相联系。支配是“一群人会服从某些特定的(或所有的)命令的可能性”,其中主要包括社会控制这一面,但对合作这一面却未能突出。韦伯进而提出,支配者的支配需要借助于“管理干部”。干部团体受委托执行一般性的政策和指令——而他们执行支配者命令的动机是多元的:习惯、物质利益、感情和理想动机,以及正当性(legitimacy,或译为合法化)。基于不同的服从动机,韦伯提出三种支配的理想型:卡里斯玛支配、传统支配与法理型支配。换而言之,韦伯对支配的讨论,侧重讨论了社会控制和代理人规制两方面内容,对合作并未专门讨论——但这并不意味着没有讨论,只是这些讨论散见于他的著作各处。韦伯对经济体制类型和支配类型关系的论述也对税收国家类型和三大治理任务之间的关系很有启发。本文以税收类型为视角,从三大治理任务出发,充实和整合这一讨论,并对合作问题展开分析,从而做出理论方面的探索。当然,这一探索还局限于概念的层面,需要进一步结合实证研究来展开。

斯威德伯格认为韦伯财政社会学“最令人激动和最有创新性的部分”是“对财政与支配类型之间关系的解释”。韦伯讨论了国家的财政途径对资本主义类型的影响,认为只有现代税收体系才对理性资本主义有积极影响,包税制、家财型和赋役制对政治资本主义有积极影响但对市场资本主义有消极影响,俸禄制、实物给付和强制性服务对所有资本主义形式都有消极影响。这也启发我们在进一步的研究中将税收体制放在更广阔的政治经济体制下考察,分析整体体制对三大治理难题的影响。

【作者简介】

张长东,英皇娱乐政府管理学院长聘副教授、公共治理研究院研究员。

本文系国家社会科学基金一般项目“现当代国外国家理论跟踪研究”(项目编号:20BZZ033);英皇娱乐公共治理研究院重点项目“国家治理现代化:理论与实证研究”(项目编号:TDXM202107)的阶段性成果。

阅读次数: